در معاملات تجاری بین المللی وجهی که فروشنده در مقابل دریافت آن مالکیت کالا را به خریدار انتقال می دهد، به شیوه های مختلفی پرداخت می گردد. روشهای پرداخت برای به حداقل رسانیدن خطر عدم پرداخت در طول تاریخ تحولاتی را پشت سر گذاشته است.

در این مقاله سام آکو انواع روشهای پرداخت در بازرگانی بین المللی مورد بررسی قرار گرفته و وضعیت هر کدام به لحاظ ریسک پذیری برای خریدار و فروشنده بیان گردیده است. هر کدام از این روش ها معایبی دارند که به صورت کلی به معایب نیز اشاره شده است.

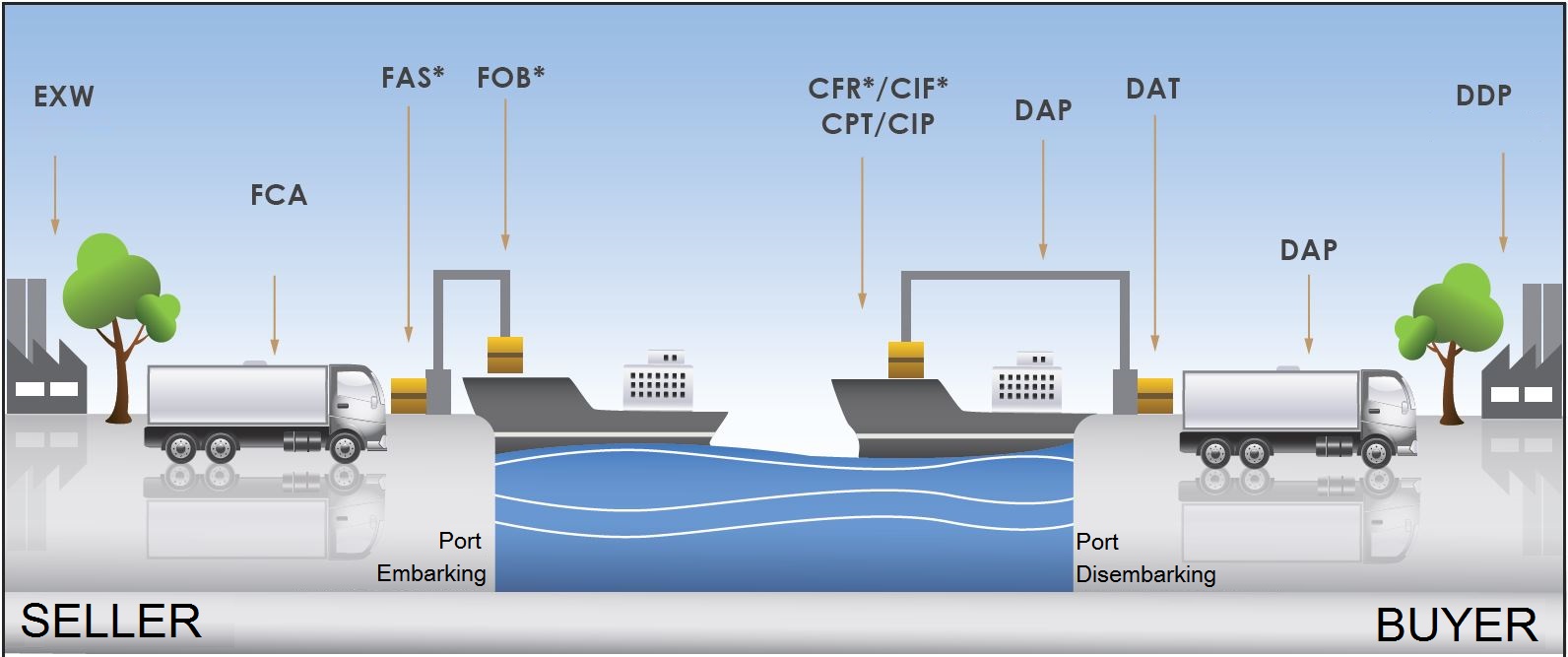

انوع روشهای پرداخت :

روشهای پرداخت در معاملات بین المللی، نظر به عوامل مختلف، متفاوت است. طرفین با در نظر گرفتن میزان اعتمادی که به همدیگر دارند و نیز با ملاحظه اوضاع و احوال اقتصادی و ی ، یکی از انواع روشهای پرداخت را در معامله خود انتخاب می نمایند.

– پرداخت نقدی یا پیش پرداخت

– پرداخت بر روی حساب باز یا وعده دار

– پرداخت بر روی برات

– پرداخت ازطریق اعتبار اسنادی (L/C)

انتخاب روشهای پرداخت و انتخاب کالای وارداتی از مهمترین عوامل در بازرگانی و تجارت بین المللی بوده و برای موفقیت در تجارت نیازست این مباحث را به خوبی یاد بگیرید. پیشنهاد میکنم ویدئو آموزش انتخاب کالای وارداتی که در سایت موجود است را نیز مشاهده کنید.

پرداخت نقدی یا پیش پرداخت :

در این حالت خریدار کالا ، تمام وجه آن را همراه با سفارش کالا در اختیار فروشنده قرار می دهد. بعد فروشنده کالا را برای وی ارسال می نماید که در این روش عمده ریسک متوجه خریدار به نفع فروشنده است. ( که از معایب عمده آن نیز می باشد)

در صورتی که فروشنده اقدام به ارسال کالا نکند یا کالای ارسالی او دارای ویژگی ها و مشخصات مورد نظر در هنگام معامله نباشد، مشکلات فراوانی ایجاد شده و خریدار متضرر می شود.

البته این روش پرداخت زمانی می تواند مناسب باشد که : خریدار به فروشنده اعتماد کامل داشته باشد.

نکته : بر اساس این روش خرید از مغازه دارها و یا عمده فروش ها که هم زمان کالا را حضورا دریافت میکنید و نقدا پرداخت میکنید مناسب است به دلیل بازبینی مجدد کالا در حضور خریدار

پرداخت بر روی حساب باز :

این روش از نظر ریسک و اعتماد، درست در مقابل روش پیش پرداخت قرار دارد. در اینجا فروشنده بر اساس تفاهمی که با خریدار نموده است اقدام به ارسال کالا نموده و مالکیت خویش را با ارسال کالا و اسناد حمل از دست می دهد و در اختیار خریدار قرار می دهد. خریدار نیز بر اساس تفاهم اقدام به پرداخت مطابق شرایط قرارداد می نماید. در این حالت فروشنده اطمینان کامل به خریدار داشته و نیز دولت محدودیت هایی بر صادرات و واردات کالا ایجاد نمی نماید. با این حال ریسک این روش پرداخت بر دوش فروشنده می باشد که برای کاهش ریسک می تواند کالا را در چند مرحله ارسال نماید و پس از دریافت وجه مقدار کالای حمل شده مابقی کالا را ارسال نماید.

پرداخت بر اساس برات (وصولی – اسنادی):

برای اطمینان بیشتر معامله (نسبت به دو روش ذکر شده ) و صحت کالای ارسالی، طرفین می توانند از طریق برات معاملات خویش را انجام دهند. بدین منظور فروشنده اقدام به ارسال کالا نموده و اسناد حمل را مستقیماً برای خریدار ارسال می کند و همراه آن براتی در وجه خریدار صادر می کند ( برات وصولی یا ساده ). با این حال فروشنده کالا به منظور حصول اطمینان بیشتر سعی در ارسال کالا از طریق بروات اسنادی می کند.

پرداخت بر اساس برات اسنادی :

در این حالت فروشنده اسناد را از طریق بانکی ارسال می کند، یعنی از بانک کارگزار خود می خواهد که اسناد را همراه با برات به بانک کارگزار در کشور خریدار ارسال نماید که پس از وصول آن اسناد توسط بانک بر اساس نوع برات ( دیداری – مدت دار ) اسناد در اختیار خریدار قرار می دهد.

در این حالت بانک کارگزار خریدار در مقابل برات دیداری هنگامی اسناد را به خریدار تحویل می دهد که وجه آن را از وی دریافت نماید و در مقابل برات مدت دار، ظهرنویسی و قبول خریدار را گرفته و اسناد را به وی تحویل می دهد و در سر رسید مبلغ برات را گرفته و تحویل بانک کارگزار فروشنده قرار می دهد.

بنابر این در برات اسنادی چهار طرف: فروشنده، بانک کارگزار فروشنده، بانک کارگزار خریدار و خریدار دخیل می باشند. البته این بانکها در خصوص مندرجات اسناد و … مسئولیتی نداشته و تنها ریسک فروشنده در دریافت وجه کالا را کاهش می دهد.

در برخی کشورها بانک کارگزار نام خویش را بر روی برات در کنار نام خریدار درج می نماید که بیانگر تضمین پرداخت وجه برات در زمان سررسید آن می باشد و تضمین صادر کننده را افزایش می دهد.

پرداخت ار طریق اعتبارات اسنادی (L/C):

اعتبار اسنادی قراردادی است که به موجب آن وارد کننده کالا به بانک گشاینده اعتبار دستور می دهد وجه کالا را به صادر کننده بپردازد. بانک گشاینده اعتبار به محض ارائه اسناد مقرر مستقیماً یا با واسطه بانک دیگر (معرفی شده) که در کشور صادرکننده واقع است وجه کالا را به صادر کننده می پردازد.

مزایایی که اعتبارات اسنادی (L/C) برای خریدار دارد :

- توانایی بررسی اینکه صادر کننده به شرایط معامله عمل نموده یا خیر

- بارگیری کالا در خلال یک برهه زمانی مشخص و کوتاه انجام می شود.

- کالا با استانداردها و رویه های جهانی و قیمت مناسب تولید و فروخته می شود.

- دریافت وام و اعتبار از بانک جهت پرداخت فوری وجه اعتبار به فروشنده

- از طریق بانک راهنمایی شده و توصیه های حرفه ای دریافت می کند.

- درصورتیکه شرایط مندرج در L/C را رعایت کند هیچ خطری در خصوص عدم دریافت وجه وجود ندارد پرداخت وجه در بانکی در کشور خودش انجام می شود.

- توانایی دریافت وجه کالا بعد از بارگیری انجام می شود.

- از طریق بانک توصیه های حرفه ای دریافت می کند.

البته این روش دارای معایبی است از جمله: وقت گیر بودن مراحل گشایش اعتبار و پرهزینه بودن آن

گروهها و افراد موثر در روش اعتبار اسنادی :

خریدار: پس از انتخاب فروشنده و مذاکره اولیه و یک توافق بین آنها شکل می گیرد و خریدار با دردست داشتن پیش فاکتور ( در ایران نیاز به مجوز ثبت سفارش ) به بانک گشاینده اعتبار مراجعه و تقاضای گشایش اعتبار اسنادی می نماید.

بانک گشاینده: این بانک در کشور خریدار واقع است و در صورتی که فروشنده به تعهدات خود عمل نماید وجه معامله را به نیابت از خریدار پرداخت می نماید.

بانک کارگزار: این بانک در کشور فروشنده واقع است و در اصل نماینده بانک گشاینده است و وظیفه ابلاغ اعتبار اسنادی به فروشنده و دریافت وجه از بانک گشاینده و انتقال به فروشنده را برعهده دارد.

فروشنده: که متعهد می شود طبق شرایط اعتبار اسنادی کالا را در برهه زمانی مشخص تولید و جهت استفاده خریدار ارسال نماید.

انواع اعتبارات اسنادی از نظر تعهدی :

اعتبار اسنادی برگشت پذیر: که بدون اطلاع قبلی ذینفع قابل اصلاح یا ابطال می باشد که ریسک فروشنده در آن زیاد است.

اعتبار اسنادی غیرقابل برگشت: که جهت هرگونه اصلاح یا ابطال نظر موافق اعضاء ال سی لازم است.

اعتبار اسنادی غیرقابل برگشت تایید شده: که فروشنده درخواست تضمین بیشتر از سوی بانکهای کشور خودش را دارد.

انواع اعتبار اسنادی از لحاظ مدت و زمان پرداخت وجه L/C :

اعتبار اسنادی دیداری: بعد از ارسال کالا و اسناد طی مراحل وجه کالا ردوبدل می شود.

اعتبار اسنادی مدت دار: در مدتی مشخص در اعتبار وجه کالا رد و بدل می شود.

اعتبار اسنادی ریفانیانس: بانک وجه را پرداخت می کند و در مدت مشخص شده وجه و بهره را از خریدار میگیرد.

اعتبار اسنادی یوزانس: بانک با گرفتن وثیقه از خریدار وجه را پرداخت می کند و بعد در سررسید مشخص وجه و بهره را از خریدار می گیرد.

نتیجه گیری :

برآیند مقایسه اعتبارات اسنادی با سایر روشهای پرداخت آن است که به طور قطع روش اعتبار اسنادی مطلوب ترین، مطمئن ترین و در عین حال پیچیده ترین روش برای بسیاری از بازرگانان است. ولی با توجه به معایبی که دارد در بعضی از کشورها که تعاملات خوب با همدیگر دارند از این روش کمتر استفاده می شود.

اما در کشور ما ایران با توجه به دور بودن از بازارهای جهانی به لحاظ بعد مسافت و همچنین با در نظر گرفتن اوضاع ی کشورهای همسایه، این روش برای کاهش ریسک جایگاه خاصی دارد و به عنوان مهمترین روش واردات کالا مطرح می شود.

درباره این سایت